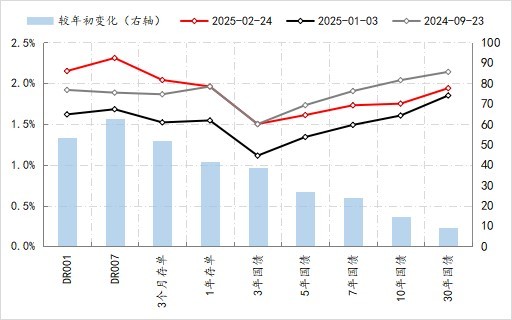

今年以来,银行间市场的利率曲线持续上行,大幅超出市场预期。截至2月24日,7天资金利率较年初上行了60BPs以上,1年期同业存单利率上行了40BPs以上,目前各期限的资金利率基本都在2%的上方,同期10年期与30年期国债收益率也分别上行了15BPs与10BPs。从利率曲线的变化情况来看,期限越短,上行幅度越大,表明资金面的变化是近期利率曲线上移的主因。

银行间市场利率曲线的变化 数据来源:QB

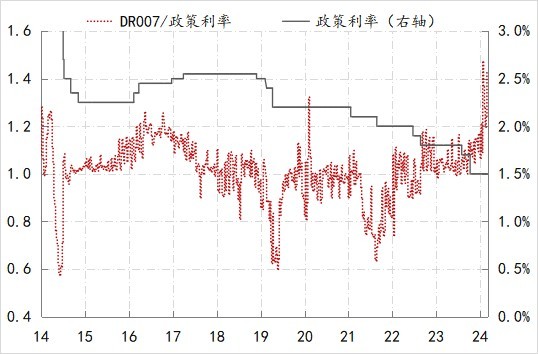

央行是在去年7月份明确的新政策框架,相应公开市场7天逆回购利率成为单一的政策利率,并于去年10月初降息20BPs至1.5%,之后未再进一步降息。但是,自最近这次降息以来,货币市场资金利率的中枢持续位于政策利率上方,而且上浮的程度不断扩大,截至目前,7天的资金利率水平已近政策利率的1.5倍,为有数据以来的最高,表明与前期相比,资金面是趋紧的。

政策利率与市场利率的变化 数据来源:Wind

归纳起来,近期银行间市场呈现出“三类”倒挂的变化:

(1)货币市场利率曲线高于债券收益率曲线——各期限资金利率>2%,各期限国债收益率<2%。

(2)货币市场的资金利率曲线呈现倒挂——1年期存单利率低于各期限的货币市场利率。

(3)国债收益率曲线虽然未倒挂,但调整幅度出现倒挂——短端的调整幅度大幅高于长端的调整幅度。

“三类”倒挂的出现,反映出即便央行保持5个月政策利率不变,LPR利率也连续5个月未作调整,但市场对后市降息的预期依然存在,主因就是货币政策取向在去年底转为“适度宽松”之后,市场普遍预期政策层面必将会有实质性的宽松举措,例如,降息、降准。

目前来看,虽然今年以来利率市场出现了超预期变化,但市场与政策之间的预期差依然十分明显,而后市究竟是市场修正预期,还是政策兑现市场预期,自然就成为市场普遍的关注。

鉴于预期差的变化取决于市场对于政策面真实意图的理解,为此需要重温央行的政策实践。例如,在前央行行长易纲先生于2021年9月公开发表的《中国的利率体系与利率市场化改革》一文中,曾阐述确定政策利率水平的“黄金法则”——即经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等,并坦言“从经验数据看,我国大部分时间真实利率都是低于实际经济增速的,这一实践可以称之为留有余地的最优策略。”

实际上,在文章发表之前,欧美日等央行均已普遍采取过零利率和量化宽松,甚至是负利率等宽松政策,加之国内也面临着需求不足的压力,但文章依然强调:“r也不能持续明显低于g,若利率长期过低,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,超低利率政策难以长期持续。”并指出“中国的经济潜在增速仍有望维持在5%-6%的区间,有条件实施正常货币政策,收益率曲线也可保持正常的、向上倾斜的形态。中国将尽可能地延长实施正常货币政策的时间”。

2023年与2024年中国经济平均增速为5.2%,表明实施正常货币政策的条件并没有消失。不过与此同时,两年GDP平减指数为-0.6%,反映出当前经济运行中存在内需不足、产能过剩的矛盾需要政策应对,其中就包括降息来刺激内需的逆周期调控,同时保持金融体系内充裕的流动性。

从GDP环比在去年二季度降至0.9%后,于去年三季度、四季度连续两个季度回升,一次回升至1.3%和1.6%,显示逆周期政策有助于促进经济增长。从货币当局而言,逆周期政策既然已经显效,保持正常货币政策的条件就还在,换而言之债券收益率曲线应该保持正常的、向上倾斜的形态。然而债券市场并未经济回暖进行定价,反而收益率曲线下行很快,尤其是10年期国债收益率快速向1.5%政策利率靠近(见图1),这就给货币当局提出挑战:坐视政策空间的快速收窄,意味着接受实施正常货币政策时间大为缩短的事实,但在经济回暖态势或者外部环境出现既定重大变化之前,显然央行不会接受不断发散的市场预期。由此,一定程度的预期纠偏就势在必行,因为若基于“当前外部环境变化带来的不利影响加深,国内需求不足、风险隐患仍然较多等困难挑战也还存在”等不确定判断(参见四季度货政报告),尽可能“延长实施正常货币政策的时间”以应对未来的不确定,仍属于留有余地的最优策略。

综上,在经济运行与外部环境出现明显变化信号之前,预计政策面会坚持目前态度。

(作者单位为中国建设银行金融市场部,文章仅代表作者观点)

冀ICP备15028771号-1

冀ICP备15028771号-1